04

03 月

【JYG 觀點】聚焦氣候風險和企業韌性的 IFRS S2(下)

資料來源:ISSB Corporate Reporting Webinar Series 網頁

本文上篇探討了氣候資訊揭露的意義,下文改聚焦在IFRS S2這個年中即將推出的氣候資訊揭露準則,彙整準則草案的核心觀念和要求。

在進入正文前,我們先前情提要一下:IFRS S1 是永續資訊揭露的「一般性規定」,相當於IFRS 對於永續財務資訊揭露的基本規則說明書,是以「永續風險和機會」對企業價值的影響為核心。在IFRS S1 奠定的框架基礎下,IFRS S2 進一步聚焦在「氣候」這個主題,要求企業說明所面臨的「氣候風險和機會」的財務影響,以及對應的治理、策略、風險管理、指標和目標。

重點一:同樣採用TCFD 架構,引導企業從四面向揭露氣候相關資訊

與IFRS S1 相同,IFRS S2也採用了與TCFD 氣候相關財務揭露建議相同的架構,要求企業從治理、策略、風險管理及指標和目標四大面向,來揭露氣候相關資訊。這樣的安排能提升IFRS S2 準則的易用性,畢竟TCFD 是許多企業熟悉的氣候資訊揭露工具(目前台灣法規要求揭露的「上市上櫃公司氣候相關資訊」也是參考TCFD)。

另一方面,ISSB 技術策略主管Rommie Johnson 也強調,沿用這四大面向是因為它們貼切地呼應企業運作的重要元素,能幫助企業思考營運活動與氣候風險機會之間的關係。各面向大致上需要提供的資訊可參考下圖。

圖一 IFRS S2 氣候相關揭露的準則架構

資料來源:ISSB Corporate Reporting Webinar Series Part 2 投影片,JYG 編譯

事實上,IFRS S2不僅僅是參採TCFD 的架構,也沿用了許多TCFD 的概念。像是也將氣候相關風險分為「實體風險」和「轉型風險」,以及要求企業在評估和揭露「氣候韌性」相關資訊時應採用情境分析。

補充說明:「實體風險」(Physical Risk) 指立即性極端天氣事件(如颶風和洪水)或長期氣候變遷導致的風險,例如:強降雨導致停電,造成生產中斷或營運成本增加。「轉型風險」(Transition Risk) 指低碳經濟轉型過程中,政策、法規、技術和市場變化可能對企業產生的風險,例如:碳稅造成生產成本提高。

重點二:要求鑑別氣候風險和機會,且應考量產業特定主題

既然IFRS S2 和TCFD 都是用來揭露氣候相關資訊,而且都是採用企業營運四大面向的結構,那兩者有何不同呢?

首先,不同於TCFD 屬於指引性的框架,載明企業在說明氣候相關資訊時可以提供哪些資訊,IFRS S2 是規範性比較強的準則,對於必須揭露哪些資訊和指標有更明確、更嚴謹的規定。

更重要的是,IFRS S2 還參採了SASB 永續會計準則,強調企業在辨別分析重大氣候風險和機會時,需要從所在產業特性的角度出發。具體而言,IFRS S2 規定企業應依其所屬產業,參照準則附錄B 列出的產業特定揭露主題(Disclosure Topics),來考量可能的氣候風險和機會,而這些有產業別的揭露主題正是出自SASB 準則。

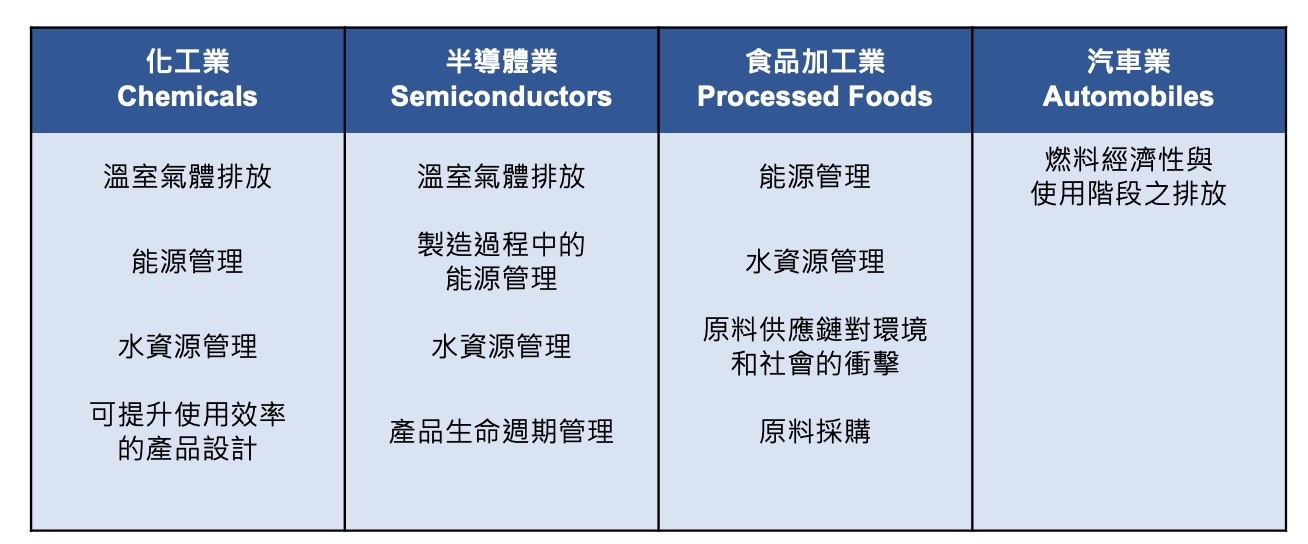

這樣的安排其實很直觀,能讓企業在做分析時更聚焦。由於不同產業的價值創造模式或依賴資源有所差異,面臨的氣候風險和機會自然也會截然不同。下圖根據IFRS S2 選錄呈現四個產業在評估氣候風險和機會時,需要考慮的揭露議題分別有哪些。

圖二 評估氣候風險和機會時,應參照之產業特定揭露主題

資料來源:IFRS S2 草案附錄B,JYG 整理

除了列出不同產業應關注的揭露主題,IFRS S2 也沿用了SASB 準則中對於這些主題的描述,來幫助企業了解與各個主題相關的風險和機會,是值得企業參考的資源。

以汽車業為例,以下摘要揭露主題「燃料經濟性與使用階段之排放」的說明:

「傳統汽車以化石燃料為動力來源,產生的溫室氣體排放量佔比可觀,同時也會產生傷害人體和環境的空氣污染物。駕駛汽車造成的碳排放因此成為消費者和監管單位都關注的問題。雖然碳排放是來自產業下游的使用者,但法規關注的重點通常還是汽車製造商。更加嚴格的碳排放規定以及消費者需求變化,正推動著電動車和油電混合車市場發展,燃油效率較高的傳統汽車也越來越受青睞。能跟上法規要求、持續創新的汽車廠商,將更能鞏固競爭地位、拓展市場,同時也更有能力應對燃油車需求降低的風險。」

從這段簡短的說明,即可初步推想汽車行業會面臨氣候相關風險,包括消費者偏好轉變,以及政策法規收緊等轉型風險。依產業別設定的主題和說明,提供了很實用的思考框架。

重點三:明定應揭露的相關指標,包括通用和產業特定指標

除要求企業鑑別氣候風險和機會,並說明其治理、策略和風險管理作為,針對「指標和目標」這個構面,IFRS S2 也清楚定出企業必須揭露哪些指標。揭露指標主要分為兩種:各行各業都應揭露的「跨行業指標類別」(Cross-Industry Metric Category),以及按產業而不同的「行業基礎指標」(Industry-Based Metric)。

七個「跨行業指標類別」及對應的揭露指標如下:

- 溫室氣體排放:範疇一/二/三絕對排放量、排放強度、範疇三排放涵蓋類別等。

- 轉型風險:易受轉型風險影響的資產或經營活動之數額和百分比。

- 實體風險:易受實體風險影響的資產或經營活動之數額和百分比。

- 氣候相關機會:氣候相關機會對應的資產或經營活動之數額和百分比。

- 資本配置:為氣候風險和機會所配置的資本支出、籌資或投資金額。

- 內部碳價格:用於評估排放成本之溫室氣體排放價格、如何利用該價格進行決策。

- 薪酬:多少比例的高管薪酬有和氣候相關考量連結、如何將氣候考量納入高管薪酬計算等。

依產業而異的「行業基礎指標」則是依照SASB 準則制定,詳列於準則的附錄 B。無論是行業分類、揭露主題、指標和技術協定或是活動指標,其實都和 SASB 準則的內容相一致,惟少數規定有稍作修改,以提升其全球適用性。

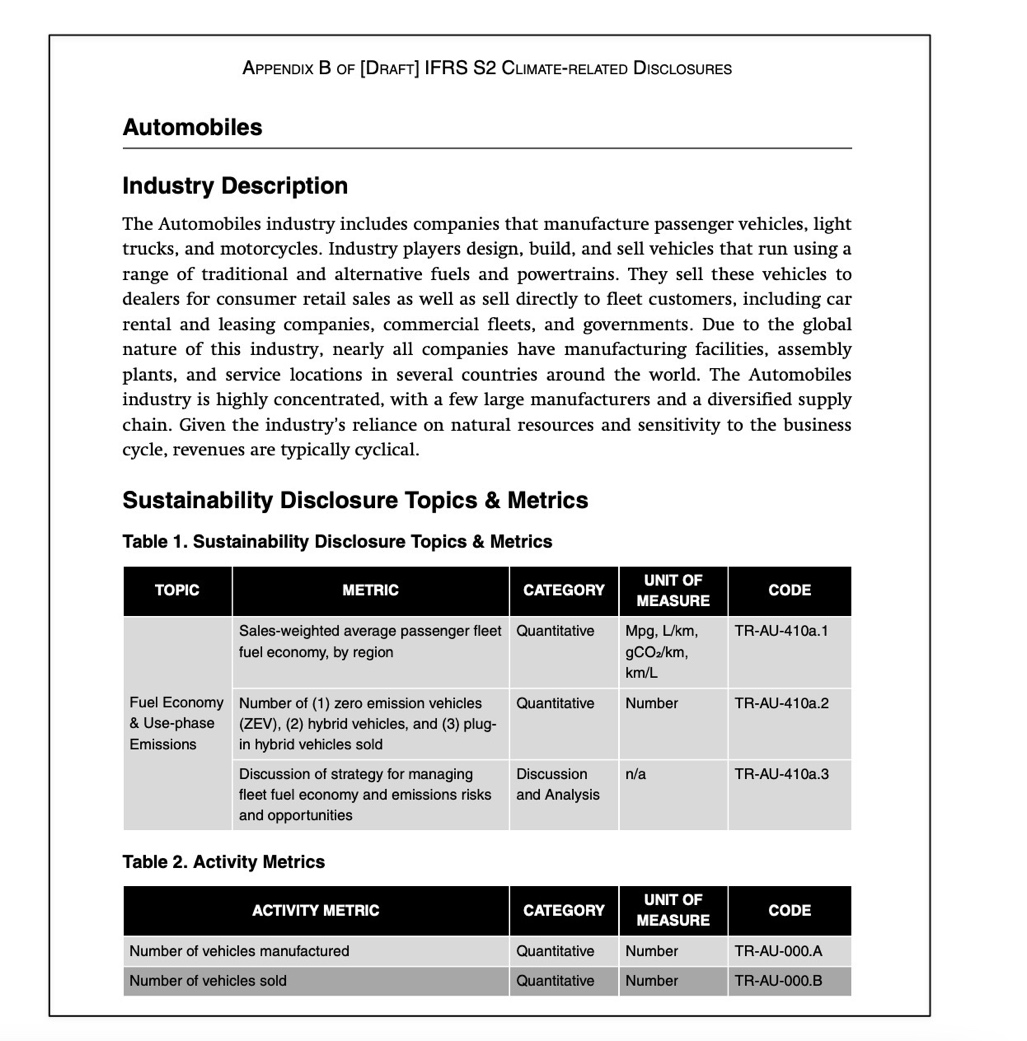

我們繼續以汽車業為例,根據附錄B 的行業基礎揭露規定,汽車廠商會需要揭露哪些指標呢?除了需要揭露上列七個跨行業類別要求的指標,公司也需針對汽車業的特定揭露主題,即「燃料經濟性與使用階段之排放」(Fuel Economy & Use-phase Emissions),評估是否有重大氣候風險和機會,並揭露該主題下的三項指標,分別是:以銷售量加權之燃油經濟性、零碳排/混合動力車/插電式混合動力車之銷售量、管理燃油經濟性和溫室氣體排放風險機會的策略。

圖三 IFRS S2 以行業為基礎之規定(汽車業)

資料來源:IFRS S2 草案附錄 B,第609 頁

重點四:重視企業的氣候行動,須說明低碳轉型和氣候韌性規劃

當然,徒有目標是不夠的。投資人也希望企業能具體說明計畫如何分配資源、調整策略,來實踐設下的氣候目標。

因此,IFRS S2「策略」部分的條文要求企業須說明其「低碳轉型計畫」和「氣候韌性」相關資訊。低碳轉型計畫的部分,包括針對氣候風險機會或是氣候相關目標,企業已有哪些作為、打算如何調整策略和資源分配等,具體措施可能包括改變生產流程、使用原料、提升效率等等。氣候韌性分析的部分,則要求企業使用氣候情境分析(Climate-Related Scenario Analysis),辨認不同氣候情境下可能面臨的不確定性因素,並說明應對和準備措施。

補充說明:考量企業在氣候資訊揭露的成熟度不一,所以IFRS S2 目前未100% 要求企業須使用氣候情境分析,而是規定無法使用氣候情境分析的企業,應使用其他方法評估氣候韌性,並揭露使用之替代方法、所做假設和考量因素、無法使用情境分析的理由等資訊。

結語

IFRS S2 的制定目的,是要滿足投資人對氣候相關資訊的需求。投資人關心的問題不外乎:公司面臨哪些與氣候變遷相關的風險和機會?這些風險和機會可能對公司的財務狀況、績效表現、未來展望、經營模式等會有什麼影響?既然會有影響,公司如何調整策略?又計畫如何減緩風險、把握計畫?面對隨氣候變遷而至的諸多變化,公司是否有能力調適?

即使沒有報告書或揭露資訊要求,這些問題也是企業自身應當關注和檢視的重要問題,因為它們攸關公司的長期成長和發展。蒐集資料、進行分析、編製報告、設定指標目標等工作的根本意義,在於幫助公司制定更好的策略,從而在低碳轉型的趨勢下勝出。

備註:IFRS S1/S2 草案的制定已進入最後階段,但具體條文仍應以發布後的正式版為準。JYG 團隊將繼續密切關注ISSB 的工作和動向,持續為讀者提供最新資訊。

關於 JYG

JYG 是國際規範 GRI 認證培訓機構,也是 SASB 機構會員與顧問會員公司(雙授權)單位,從國際規範與機構評分來輔導企業推動永續。JYG 致力協助企業精準掌握國際 ESG 準則,展現企業影響力,持續關注各大國際準則協會的動態,提供最新資訊,歡迎各位繼續關注官網社媒及參與 JYG 定期舉辦之產業沙龍。

參考資料:

- ISSB Corporate Reporting Webinar Series Webpage

(可至該網頁觀看研討會錄影和簡報)

https://www.ifrs.org/news-and-events/news/2023/01/issb-corporate-reporting-webinar-series/ - IFRS S2 Climate-related Disclosures [Exposure Draft]

https://www.ifrs.org/content/dam/ifrs/project/climate-related-disclosures/issb-exposure-draft-2022-2-climate-related-disclosures.pdf - IFRS S2 Climate-related Disclosures Appendix B Industry-based disclosure requirements [Exposure Draft]

https://www.ifrs.org/content/dam/ifrs/project/climate-related-disclosures/issb-exposure-draft-2022-2-appendix-b.pdf - 財團法人會計研究發展基金會IFRS S2 草案正體中文版https://www.ardf.org.tw/IASB2.html

- 封面圖片來源:ISSB Corporate Reporting Webinar Series Webpage