30

01 月

【JYG 觀點】建立把控永續報告書資料品質的內外部防線

隨著農曆新年的結束,企業的永續部門工作人員大概也要進入 ESG 資料的最後彙整以及報告書撰寫的階段了。

新年之際,除了敬祝大家開工大吉、揚眉兔氣,JYG 團隊從「永續報告書品質」的角度,探討永續報告書資料收集過程當中,企業如何透過內外部防線,來提升永續報告書資料揭露的品質。

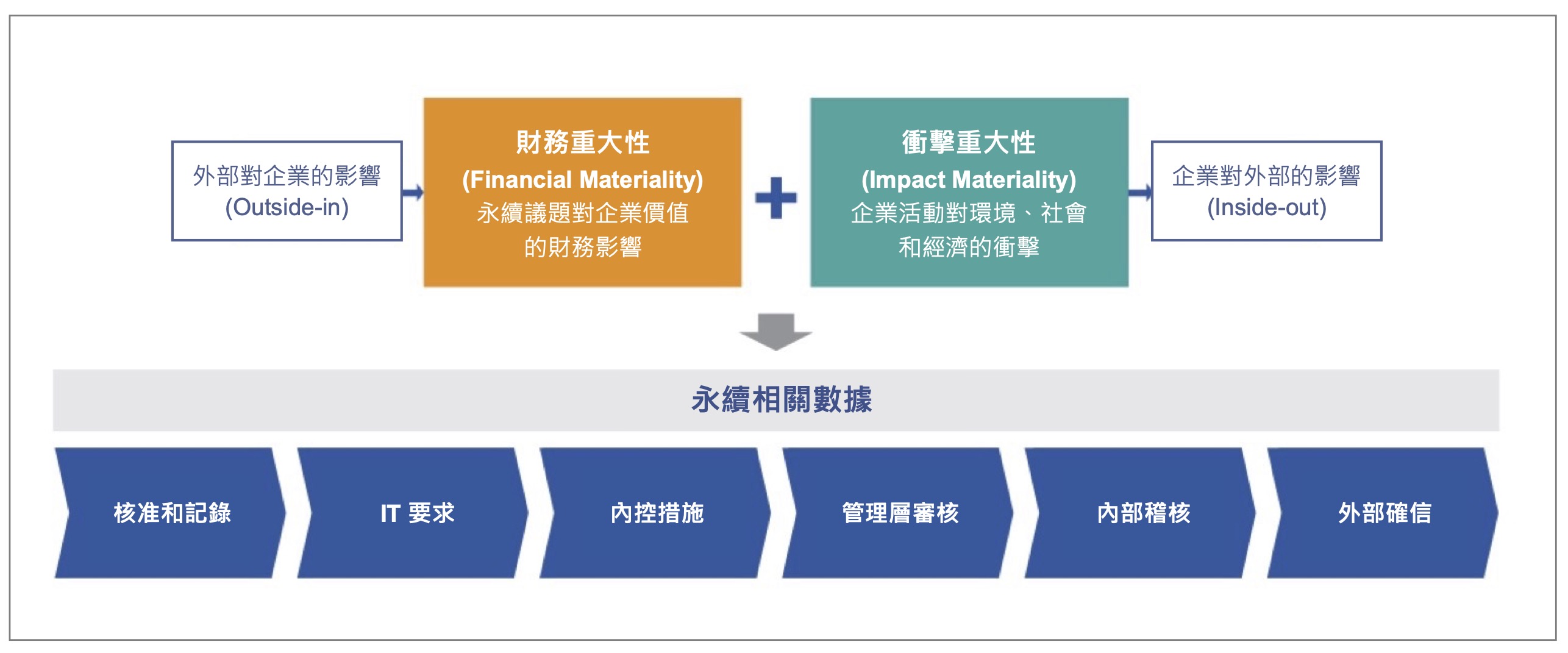

在國際趨勢下,未來財務資訊與非財務資訊的整合將是可預見的發展方向。GRI在非財務資訊揭露上,所架構的通用準則、行業準則與特定主題準則,盡可能地完整探討企業在非財務資訊上需要揭露的各個面向。最近GRI Perspective 電子報第九期(註)特別探討了如何運用內部控制與外部查證或確信,來確保非財務資訊也要獲得一定的品質保證。

首先,GRI 通用準則GRI 1裡面提到的「報導原則」(Reporting Principles),便清楚定義高品質的永續資訊應符合八項原則,包括準確性、平衡性、清晰性、可比較性等,準則條文也包含實踐這些原則的指引和方法,企業可先著手閱讀這幾頁內容(見GRI 1第17-20 頁),掌握資訊品質的基本觀念和做法。

此外,GRI準則所揭示的非財務資訊揭露,特別強調企業的活動對於環境、經濟、社會(人和人權)的衝擊程度,並且以評估各項議題的衝擊重大性做為重大主題之建議。為了更完整地與財務面資訊揭露做整合,GRI 持續與國際財務報導準則基金會(IFRS) 合作,確保 ISSB 即將推出的準則和GRI 準則之間有良好的互通性(Interoperability)。

圖一 GRI 準則如何與企業內外部品質控管相結合

第九期電子報指出,以國際永續準則委員會(ISSB) 正在制定的永續資訊揭露標準為首,國際永續報導標準持續邁向整合的趨勢,無論是有關外部衝擊或財務影響的ESG 資訊,內外部資料控管都是重要的議題。

文中也提到,不準確或不完整的數據,都可能損害永續報告的可信度。而有效的資訊揭露從有效的控制措施開始。

針對ESG 資訊品質提供多一層的保障,建議必須從資訊蒐集與系統建立開始做起,從內部進行把關,到最後由外部確信或查驗作為完整的資訊品質控管。

把關資訊品質的四道防線

第九期文章中指出,永續報導近期的發展趨勢,其實類似於過往國際會計準則的沿革。無論是側重於企業價值或外部衝擊,永續資訊揭露的地位都正在快速追上財務資訊。這意味著,需要一套能保障報告資訊「正確性」和「完整性」的管理體系,或者說,永續資訊的查證和確信工作需要進一步專業化。

GRI 也在文中表示,這方面可以借鑑較為成熟的財務報告領域,實務上透過以下四道防線來確保財務資訊的品質:

1. 企業的內控制度和措施

2. 管理層審核

3. 內部稽核

4. 第三方查驗與確信

設下這四道防線,有助於處理資料蒐集和報告編製階段,可能出現的錯報誤述、資訊遺漏或扭曲等問題。永續資訊的揭露也應該有同等的把關機制。要根據企業的永續報告書做投資決策、合作選擇或供應鏈分析的利害關係人,需要可靠的資料。除了宣稱有做出永續貢獻,企業必須提出確實的資訊和證據作為證明。

以下是JYG 對於每道防線的進一步專業解析。

1. 企業的內控制度和措施:把關永續報告品質,從企業內部開始做起

JYG 團隊有以下建議:參考GRI主題準則要求,建立定期收集資料的回饋機制與習慣,並融入日常運作。可列為人員的每月工作報告項目。例如按照各部門別,分門別類建立起每月份的統計報表,並且持續思考公司內部能如何做好ESG 資料的蒐集和管理。

公司內部的ESG 數據來源往往較為分散(如:廢水相關數據是各廠區環安部門在統計,員工離職率則要問人資部門),清楚知道要追蹤哪些永續指標、確立資料蒐集的職責分工、建立資料驗證的控制措施等,都能幫助企業有效率地執行工作。常見的環境部門,人資部門數據往往是第一優先必須建立的資料報表。

2. 管理層審核

管理層包括數據收集部門的主管,以及整個ESG小組的主要負責成員,乃至於公司最高治理單位(董事會)都應該定期審視ESG 非財務資訊,並且了解其與財務資訊如何相對照。以一般財務報表而言,往往看到的是過去的結果,但非財務資料可提供更立體,公司各部門運作的情況。

例如從碳排放密度的資訊收集,可以了解公司近期的排放量與目標值的差距,更加強控管的機制。如果其中數據的表現出現落差,更可以提前了解相關工作並進行管理。

以目前一般董事會參與永續發展運作的經驗而言,ESG 工作小組至少每年要向董事會報告兩次相關資料,並提示主要的風險與可預見的機會或威脅(包括氣候相關風險與機會評估)。

3. 內部稽核

關於內部稽核的做法,有許多可參考的機制。例如,世界永續發展協會(WBCSD)發布的《提升決策使用之ESG資訊品質指引》是不錯的參考資源:

- 指南的第三章針對ESG 資訊蒐集的職責架構、報告邊界、資訊流等面向,提出剛起步的企業可以思考的問題,例如:數據是如何取得的?某項指標對公司的業務的重要性是?有沒有定義數據蒐集的範圍?是否涵蓋所有營運據點?

- 指南的第四章則進一步分享可改善資訊品質的流程和前置措施,例如:以工作簽核文件(Sign-Off Letter) 提高資料蒐集的當責性;或是建立清楚說明各指標定義、適用範圍、計算截止日期等細節的ESG 數據手冊(ESG Data Manual) 等,也鼓勵企業去分析每項指標錯報的可能性和嚴重性。

4. 第三方查驗與確信

電子報中指出,隨著「非財務資訊」逐漸上升至與財務資訊平起平坐的地位,永續資訊揭露發展出強制確信要求也是遲早的事。歐盟的企業永續報導指令(CSRD) 已要求企業的永續報告書自2024 年起必須取得有限確信(Limited Assurance)。隨著「整合性報告」(Integrated Reporting) 趨勢持續發展,更具整合性的確信要求也將到來。

反觀台灣,呼應國際趨勢,國內法規也在推行永續報告的確信要求。首先,金管會的《公司治理3.0 永續發展藍圖》已將「擴大永續報告書第三方驗證之範圍」列為工作重點之一。目前,也已經有部分永續資訊是必須取得會計師意見書的。

文末總結

- ESG 資訊品質很重要,失真或有誤的永續資訊可能傷害企業形象。

- 回歸到編製永續報告的意義,在於回應利害關係人的顧慮或期望,也幫助企業盤點自身作為從而調整公司策略,這些目標都需要真實可靠的數據來達成。

- 永續資訊品質的監管只會越來越嚴格,永續報告的第三方確信要求範圍將持續擴大。

- 企業宜掌握資訊品質的基本要素,並檢視ESG 資料蒐集與查證的現有措施和流程,是否有改善空間。

- 千里之行,始於足下。企業可先從重點指標開始,推動ESG 資訊品質的提升,逐步完善資料管理的方法和效率。

關於 JYG

JYG 是國際規範 GRI 認證培訓機構,也是 SASB 機構會員與顧問會員公司(雙授權)單位,從國際規範與機構評分來輔導企業推動永續。JYG 致力協助企業精準掌握國際ESG準則,展現企業影響力,持續關注各大國際準則協會的動態,提供最新資訊,歡迎各位繼續關注官網社媒及參與 JYG 定期舉辦之產業沙龍。

備註:本文章參考《The GRI Perspective》第九期電子報,點此閱讀英文版。

參考資料:

- GRI Perspective 9: Auditing to save the planet: the battle against greenwashing https://www.globalreporting.org/media/bzfa4jqg/gri_perspective_09_auditors.pdf

- 證交所《上市公司編製與申報永續報告書作業辦法》

http://www.selaw.com.tw/LawArticle.aspx?LawID=G0100517 - WBCSD《提升決策使用之ESG資訊品質指引》

https://bcsd.org.tw/special-promoted/special-prints/%E6%8F%90%E5%8D%87%E6%B1%BA%E7%AD%96%E4%BD%BF%E7%94%A8%E4%B9%8Besg%E8%B3%87%E8%A8%8A%E5%93%81%E8%B3%AA%E6%8C%87%E5%BC%95-%E5%88%B6%E5%AE%9A%E5%85%AC%E5%8F%B8%E8%B7%AF%E5%BE%91%E5%9C%96/ - 封面圖片來源:Photo by Lukas on Pexels